Am analizat cifrele privind sincronizarea pieței. Concluzia? Așteptarea celui mai bun punct de intrare are un cost ridicat.

Imaginează-ți pentru un moment că tocmai ai primit un bonus de sfârșit de an sau o rambursare a impozitului pe venit. Nu ești sigur dacă să investești acum sau să aștepți. Până la urmă, piața a atins recent un maxim istoric. Acum imaginează-ți că te confrunți cu acest tip de decizie în fiecare an — uneori în piețe în creștere, alteori în perioade de scădere. Există o regulă generală bună după care să te ghidezi?

Cercetările noastre arată că costul așteptării momentului perfect pentru a investi — și, practic, al rămânerii în afara pieței de capital — depășește de obicei beneficiul chiar și al unui timing perfect. 1 Și deoarece sincronizarea perfectă a pieței este aproape imposibilă, cea mai bună strategie pentru majoritatea dintre noi este să nu încercăm deloc să ne jucăm de-a market timing-ul. În schimb, fă un plan și investește cât mai curând posibil.

Cinci stiluri de investiții

Dar nu ne credeți pe cuvânt. Luați în considerare cercetarea noastră privind performanța a cinci investitori ipotetici pe termen lung care au urmat strategii de investiții foarte diferite. Fiecăruia i s-au acordat 2.000 USD la începutul fiecărui an pentru cele 20 de ani încheiați în 2024 și și-a lăsat banii pe piața de capital, așa cum este reprezentată de indicele S&P 500 ® Index. 2 (Deși recomandăm diversificarea portofoliului cu un mix de active potrivit pentru obiectivele și toleranța la risc, ne concentrăm pe acțiuni pentru a ilustra impactul sincronizării pieței.) Vedeți cum s-au descurcat:

- Peter Perfect a fost un sincronizator perfect al pieței. A avut o abilitate incredibilă (sau noroc) și a reușit să plaseze cei 2.000 USD pe piață în fiecare an la cel mai scăzut nivel de închidere. De exemplu, Peter avea 2.000 USD de investit la începutul anului 2005. În loc să îi plaseze imediat pe piață, a așteptat și a investit pe 4 aprilie 2005 — cel mai scăzut nivel de închidere al S&P 500 din acel an. La începutul anului 2006, Peter a mai primit 2.000 USD. A așteptat și a investit banii pe 13 iunie 2006, cel mai scăzut nivel de închidere al pieței pentru acel an. A continuat să-și cronometreze perfect investițiile în fiecare an până în 2024.

- Ashley Action a adoptat o abordare simplă și consecventă: în fiecare an, de îndată ce a primit banii, și-a investit cei 2.000 USD pe piață în prima zi de tranzacționare a anului.

- Matthew Monthly și-a împărțit alocarea anuală de 2.000 USD în 12 porțiuni egale, pe care le-a investit la începutul fiecărei luni. Această strategie este cunoscută sub numele de dollar-cost averaging. Probabil că deja faci acest lucru prin investiții regulate în planul tău 401(k) sau printr-un Automatic Investment Plan (AIP), care îți permite să depui bani în investiții precum fondurile mutuale la un program stabilit.

- Rosie Rotten a avut un sincronizat incredibil de prost—sau poate o ghinion teribil: ea a investit 2.000 USD în fiecare an chiar la vârful pieței. De exemplu, Rosie și-a investit primii 2.000 USD pe 14 decembrie 2005—nivelul de închidere cel mai ridicat al anului pentru S&P 500. A doua sumă de 2.000 USD a primit-o la începutul anului 2006 și a investit-o pe 27 decembrie 2006, vârful acelui an.

- Larry Linger și-a lăsat banii în investiții în numerar (folosind bonuri de trezorerie ca proxy) în fiecare an și niciodată nu s-a apucat să investească în acțiuni. Era mereu convins că prețuri mai scăzute ale acțiunilor—și, prin urmare, oportunități mai bune de a-și investi banii—erau chiar după colț.

Rezultatele sunt gata: Investițiile imediate au dat roade

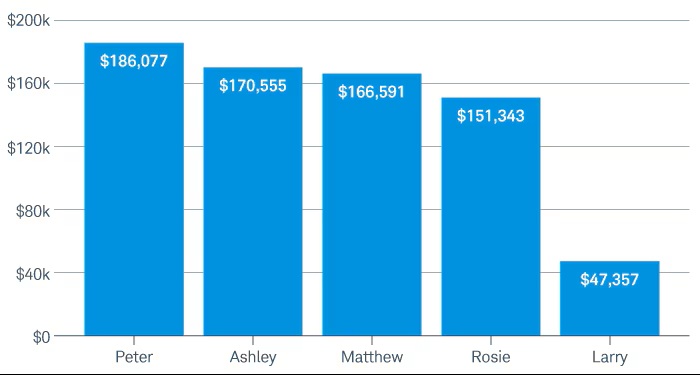

Pentru învingător, uitați-vă la grafic, care arată câtă avere ipotetică acumulase fiecare dintre cei cinci investitori la sfârșitul celor 20 de ani (2005–2024). De fapt, am analizat 80 de perioade separate de câte 20 de ani, găsind rezultate similare în aproape toate perioadele.

În mod firesc, cele mai bune rezultate îi aparțineau lui Peter, care a așteptat și, împotriva tuturor așteptărilor, și-a sincronizat perfect investiția anuală: a acumulat 186.077 USD. Dar cele mai surprinzătoare constatări ale studiului îl privesc pe Ashley, care a ocupat locul al doilea cu 170.555 USD—cu doar 15.522 USD mai puțin decât Peter Perfect. Această diferență relativ mică este deosebit de surprinzătoare având în vedere că Ashley pur și simplu și-a pus banii la lucru imediat ce îi primea în fiecare an—fără niciun pretext de sincronizare a pieței.

Abordarea lui Matthew de tip dollar-cost-averaging a avut aproape aceeași performanță, aducându-i locul trei cu 166.591 USD la sfârșitul celor 20 de ani. Asta nu ne-a surprins. La urma urmei, într-o perioadă tipică de 12 luni, piața a crescut în 75,6% din cazuri.3 Prin urmare, modelul de investiții al lui Ashley, făcute imediat, a dus, în timp, la prețuri de cumpărare mai mici decât disciplina lunară a lui Matthew și, astfel, la o avere finală mai mare.

Chiar și sincronizarea pieței proastă bate inerția

Fiecare persoană a investit 2.000 de dolari anual într-un portofoliu ipotetic care urmărește indicele S&P 500® în perioada 2005-2024. Persoana care nu a cumpărat niciodată acțiuni a investit într-un portofoliu ipotetic care urmărește indicele lbbotson U.S. 30-day Treasury Bill. Performanțele anterioare nu garantează rezultatele viitoare. Indicii nu sunt administrați, nu implică comisioane sau cheltuieli și nu pot fi investiți direct. Exemplele sunt ipotetice și sunt furnizate numai în scop ilustrativ. Ele nu sunt menite să reprezinte un produs de investiții specific, iar investitorii pot să nu obțină rezultate similare. Se presupune că dividendele și dobânzile au fost reinvestite, iar exemplele nu reflectă efectele impozitelor, cheltuielilor sau comisioanelor. Dacă s-ar fi luat în considerare comisioanele, cheltuielile sau impozitele, randamentele ar fi fost substanțial mai mici.

Rezultatele lui Rosie Rotten s-au dovedit, de asemenea, surprinzător de încurajatoare. Deși sincronizarea slabă a lăsat-o cu 19.212 USD mai puțin decât Ashley (care nu a încercat să sincronizeze investițiile, ci a investit imediat), Rosie a câștigat totuși de aproximativ trei ori mai mult decât ar fi câștigat dacă nu ar fi investit deloc pe piață.

Dar ce zicem de Larry Linger, procrastinatorul care a tot așteptat o oportunitate mai bună pentru a cumpăra acțiuni — și apoi nu a cumpărat deloc? A avut cel mai slab rezultat dintre toți, cu doar 47.357 $. Cea mai mare teamă a lui fusese să investească la un vârf de piață. Ironia face că, dacă ar fi făcut asta în fiecare an, ar fi câștigat mult mai mult pe parcursul celor 20 de ani.

Regulile, în general, nu se schimbă

Indiferent de perioada de timp luată în considerare, clasamentele se dovedesc a fi remarcabil de asemănătoare. Am analizat toate cele 80 de perioade mobile de 20 de ani începând din 1926 (de ex., 1926–1945, 1927–1946 etc.). În 70 din cele 80 de perioade, clasamentele erau exact aceleași; adică Peter Perfect pe primul loc, Ashley Action pe al doilea, Matthew Monthly pe al treilea, Rosie Rotten pe al patrulea și Larry Linger ultimul.

Dar ce zicem de cele 10 perioade în care rezultatele nu au fost cele așteptate? Chiar și în aceste perioade, investiția imediată nu a fost niciodată pe ultimul loc. A fost pe locul său obişnuit doi de patru ori, pe locul trei de cinci ori și doar o dată pe locul patru, între 1962 și 1981, una dintre puținele perioade îndelungate de piețe de acțiuni persistent slabe. Mai mult, în acea perioadă, locurile patru, trei și doi erau practic la egalitate.

Am analizat, de asemenea, toate perioadele posibile de 30, 40 și 50 de ani, începând din 1926. Dacă nu luăm în considerare cazurile rare în care „investiția imediată” a inversat ordinea cu „dollar-cost averaging” (investirea periodică egală), toate perioadele au urmat același tipar. În fiecare perioadă de 30, 40 și 50 de ani, sincronizarea perfectă a fost pe primul loc, urmată de investiția imediată sau de dollar-cost averaging, apoi de o sincronizare proastă și, în final, de neinvestirea în acțiuni.

Ce ar putea însemna asta pentru tine

Dacă faci o investiție anuală (cum ar fi o contribuție la un IRA sau la planul 529 al unui copil) și nu ești sigur dacă ar trebui să investești în ianuarie în fiecare an, să aștepți un „moment mai bun” sau să împarți investiția egal pe parcursul anului, fii hotărât. Cea mai bună cale de acțiune pentru majoritatea dintre noi este să creezi un plan adecvat și să acționezi cât mai curând posibil. Este aproape imposibil să identifici precis minimele pieței în mod regulat. Așadar, realist vorbind, cea mai bună acțiune pe care o poate lua un investitor pe termen lung, bazată pe studiul nostru, este să stabilească câtă expunere la piața de acțiuni este potrivită pentru obiectivele și toleranța sa la risc și apoi să ia în considerare investirea cât mai curând posibil, indiferent de nivelul actual al pieței de acțiuni.

Dacă ești tentat să încerci să aștepți cel mai bun moment pentru a investi la bursă, studiul nostru sugerează că beneficiile potențiale ale acestei abordări nu sunt chiar atât de impresionante — chiar și pentru „timing”-iștii perfecți. Ține minte, pe parcursul a 20 de ani, Peter Perfect a acumulat cu 15.522 USD mai mult decât Ashley, care și-a pus banii la lucru imediat. Asta înseamnă aproximativ 700 USD în plus pe an.

Chiar și investițiile la bursă realizate într-un moment foarte prost au fost mult mai bune decât absența totală a investițiilor pe piața de capital. Studiul nostru sugerează că investitorii care procrastinează sunt susceptibili să piardă potențialul de creștere al pieței de capital. Prin așteptarea perpetuă a „momentului potrivit”, Larry a sacrificat 103.986 USD comparativ chiar cu cel mai prost „timer” de piață, Rosie, care a investit în piață la maximul fiecărui an.

Ia în considerare metoda dollar-cost averaging ca un compromis

Dacă nu ai oportunitatea, sau stomacul, să investești suma globală dintr-odată, ia în considerare investirea unor sume mai mici mai frecvent. Atâta timp cât rămâi consecvent, metoda dollar-cost averaging are mai multe avantaje potențiale:

- Previne procrastinarea. Unora dintre noi ne este pur și simplu greu să începem. Știm că ar trebui să investim, dar nu reușim niciodată cu adevărat să o facem. La fel ca o deducere regulată din salariu pentru un 401(k), metoda de “dollar-cost averaging” te ajută să te forțezi să investești în mod constant.

- Reduce regretul. Chiar și cel mai calm trader simte cel puțin o urmă de regret atunci când o investiție se dovedește a fi prost cronometrată. Mai rău, un astfel de regret te poate determina să-ți întrerupi strategia de investiții într-un efort de a compensa eșecul. Dollar-cost averaging poate ajuta la minimizarea acestui regret pentru că faci multiple investiții, niciuna dintre ele deosebit de mare.

- Evită sincronizarea pieței. Investiția în tranșe egale în timp (dollar-cost averaging) poate ajuta să te asiguri că vei participa pe piața de capital indiferent de condițiile actuale. Deși aceasta nu garantează un profit și nu te protejează împotriva unei pierderi într-o piață în scădere, va elimina tentația de a încerca strategii de sincronizare a pieței care rareori reușesc.

Asta fiind spus, dacă folosiți investiția constantă în dolari (dollar-cost averaging) în locul unei sume unice trebuie să țineți cont de câteva lucruri. Dacă prețul acțiunii crește în timp, continuarea cumpărăturilor pe parcursul anului va duce la o creștere a prețului mediu plătit pe acțiune. Aceasta v-ar putea face să ratați posibile câștiguri. (Asta l-a reținut pe Matthew în exemplul nostru de mai sus.) Totuși, dacă prețul acțiunii scade în timp, veți continua să cumpărați la prețuri mai mici. Dar nu există nicio garanție că prețul acțiunii se va recupera.

Pe măsură ce te străduiești să îți atingi obiectivele financiare, amintește-ți aceste concluzii ale cercetării. Poate fi tentant să încerci să aștepți „cel mai bun moment” pentru a investi — mai ales într-un mediu de piață volatil. Dar înainte să o faci, amintește-ți costul ridicat al așteptării. Chiar și cei mai proști temporizatori de piață din studiile noastre ar fi depășit pe cei care au neglijat complet să investească pe piața de capital.

Pe scurt

- Având în vedere dificultatea de a cronometra piața, cea mai realistă strategie pentru majoritatea investitorilor ar fi să investească în acțiuni imediat.

- Procrastinarea poate fi mai rea decât un moment nepotrivit. Pe termen lung, aproape întotdeauna e mai bine să investești în acțiuni — chiar și în cel mai prost moment al fiecărui an — decât să nu investești deloc.

- Dollar-cost averaging este un plan bun dacă ești predispus la regret după ce o investiție mare înregistrează o scădere pe termen scurt, sau dacă îți place disciplina de a investi sume mici pe măsură ce le câștigi.

- În cele din urmă, este important de menționat că nu există nicio garanție că vei obține profit prin investițiile în acțiuni. De exemplu, există întotdeauna posibilitatea să intrăm din nou într-o perioadă asemănătoare celei din anii 1960 până la începutul anilor 1980.

1 În situația ipotetică discutată în acest articol, „costul așteptării momentului perfect pentru a investi” este cuantificat ca diferența dintre sumele finale obținute prin average cost în dolari și prin a rămâne în numerar. Acea diferență este de 119.233 USD. Rezultatul ipotetic al „timingului perfect” este cuantificat ca diferența dintre sumele finale obținute prin timing perfect și prin average cost în dolari. Acea diferență este de 19.486 USD.

2 Toți investitorii au primit 2.000 USD pentru a investi înaintea primei deschideri a pieței din fiecare an. Investițiile au fost realizate folosind date lunare.

3 Studiu asupra a 1.177 de perioade de un an, derulate lunar. Prima perioadă este ianuarie 1926–decembrie 1926. Ultima perioadă este ianuarie 2024–decembrie 2024.

Sursa : https://www.schwab.com/learn/story/does-market-timing-work

Leave a Reply